![]() 但是稅務制度一直在改,相信很多人到現在還是不了解到底什麼時候繳稅?如何申報

但是稅務制度一直在改,相信很多人到現在還是不了解到底什麼時候繳稅?如何申報![]() ?怎麼退稅?讓我來簡單介紹讓你瞬間變身為繳稅小達人

?怎麼退稅?讓我來簡單介紹讓你瞬間變身為繳稅小達人![]() ~

~

。

![]() 什麼時候要報稅?

什麼時候要報稅?

A:2017年「綜合所得稅」是從5月1日至5月31日申報,剛好適逢端午節,所以財政部已貼心的將結算申報截止日延後到6月1日。不過在此宣 導一下,高峰期大約都在月底所以最好早點申報避免人擠人。

![]() 「綜合所得稅」是什麼呢?

「綜合所得稅」是什麼呢?

A:以個人來說,「綜所稅」就是你整年的所得來源

大致分類有以下幾種所得:

![]() 營利所得:股利(包括現金股利、股票股利)、盈餘等。

營利所得:股利(包括現金股利、股票股利)、盈餘等。

![]() 執行業務所得:例如演講收入、稿費等,通常像演藝人員、記者、律 師、會計師 等才會有此收入。

執行業務所得:例如演講收入、稿費等,通常像演藝人員、記者、律 師、會計師 等才會有此收入。

![]() 薪資所得:本薪、紅利、獎金、津貼等。

薪資所得:本薪、紅利、獎金、津貼等。

![]() 利息所得:存款利息、債券配息等。

利息所得:存款利息、債券配息等。

![]() 租賃所得:房屋或土地等財產的出租收入。

租賃所得:房屋或土地等財產的出租收入。

![]() 退職所得:退休金、資遣費等。

退職所得:退休金、資遣費等。

![]() 我要報稅的話,需要具備哪些工具?

我要報稅的話,需要具備哪些工具?

A:目前報稅有分3種方式:人工、二維條碼、網路報稅。當中以網路報稅最輕鬆方便,民眾可以擅用網路報稅。要網路報稅的話,你必須具備健保卡(或自然人憑證)跟讀卡機2項工具:

![]() 健保卡:只要拿著健保卡到健保服務櫃台申請,接著到健保卡網路服務網站,外接讀卡機,讀取健保卡上晶片,依序填入資料後即完成註冊。到5月報稅時,只要上「綜所稅電子結算申報系統」後,一樣接讀卡機讀取健保卡,就能開始申報。

健保卡:只要拿著健保卡到健保服務櫃台申請,接著到健保卡網路服務網站,外接讀卡機,讀取健保卡上晶片,依序填入資料後即完成註冊。到5月報稅時,只要上「綜所稅電子結算申報系統」後,一樣接讀卡機讀取健保卡,就能開始申報。

![]() 自然人憑證:帶著身份證到戶政事務所申辦(可以跨縣市辦理),辦理需要付250元。領回的自然人憑證卡,到5月報稅時,上「綜所稅電子結算申報系統」接讀卡機讀取自然人憑證,就能開始申報。

自然人憑證:帶著身份證到戶政事務所申辦(可以跨縣市辦理),辦理需要付250元。領回的自然人憑證卡,到5月報稅時,上「綜所稅電子結算申報系統」接讀卡機讀取自然人憑證,就能開始申報。

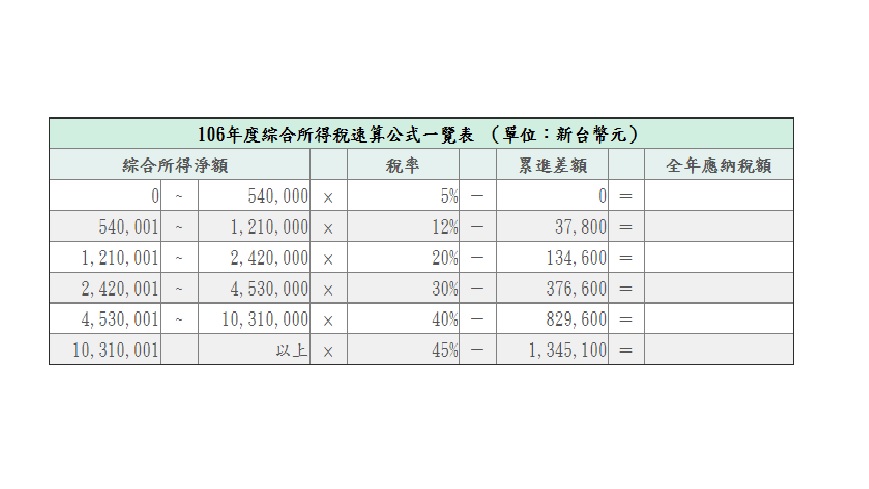

![]() 綜所稅計算方式?

綜所稅計算方式?

A:基本上國稅局網站都有提供「稅額試算」。

所得總額 - 免稅額 - 標準(列舉)扣除額 - 特別扣除額 =所得淨額

所得淨額 x 適用稅率(如圖) =應納稅額

應納稅額 - 扣繳稅額 - 可扣抵稅額 =應繳稅額

2017年的免稅額、標準扣除額、特別扣除額、列舉扣除額規定如下:

![]() 免稅額:每人8.5萬元(但年滿70歲以上者、配偶及受撫養的直系親屬每人12.75萬)。

免稅額:每人8.5萬元(但年滿70歲以上者、配偶及受撫養的直系親屬每人12.75萬)。

![]() 標準扣除額:單身者9萬元;有配偶者18萬元。

標準扣除額:單身者9萬元;有配偶者18萬元。

![]() 特別扣除額:薪資每人最高扣除12.8萬;學費每人2.5萬元(納稅人申報扶養大專以上之子女學費);身心障礙每人12.8萬;儲蓄投資每戶最 高27萬;幼兒學前每人2.5萬;財產交易損失採核時認列。

特別扣除額:薪資每人最高扣除12.8萬;學費每人2.5萬元(納稅人申報扶養大專以上之子女學費);身心障礙每人12.8萬;儲蓄投資每戶最 高27萬;幼兒學前每人2.5萬;財產交易損失採核時認列。

![]() 列舉扣除額:包含捐贈、保險費(每人2.4萬,但全民健保保費,含補充保費得全額扣除)、醫藥費(醫美、月子中心、看護費除外)、自用住宅購屋借款利息(每戶30萬)、房屋租金支出(每戶12萬)、災害損失等。

列舉扣除額:包含捐贈、保險費(每人2.4萬,但全民健保保費,含補充保費得全額扣除)、醫藥費(醫美、月子中心、看護費除外)、自用住宅購屋借款利息(每戶30萬)、房屋租金支出(每戶12萬)、災害損失等。

圖/國稅局

![]() 繳稅方式?

繳稅方式?

A:目前繳稅方式非常多,除了現金跟ATM轉帳繳費外,如果最後算出來的應繳稅額在2萬元以下,你可以直接到便利超商繳,或是到各大銀行(郵局除外)繳費。而如果有信用卡的民眾,也可以直接用信用卡繳費,許多發卡銀行都有推出分期零利率的優惠方案。

![]() 扶養親屬可以節稅嗎?

扶養親屬可以節稅嗎?

A:父母只要年滿70歲或無謀生能力,都可以列為扶養親屬,在報稅上當然就可以享有較高的免稅額。一般每人是有8.5萬免稅額,但若你扶養年滿70歲的配偶或直系親屬(父母、祖父母),免稅額就可以提高至12.75萬元。不過,要憑相關單據向國稅局提出親屬無謀生能力的證明。

基本上,若你的兄弟姊妹也都出社會工作了,將扶養的親屬掛在所得較高者身上比較划算。但要記得,在申報撫養親屬前,必須要先跟親友 協調好,以免重複申報,事後反而會遭到國稅局剔除並要求補稅。

![]() 我要跟另一半合併申報嗎?

我要跟另一半合併申報嗎?

A:夫妻各類所得可選擇「分開計算」、「合併計算」申報,或是「只有薪資所得分開,其他各類所得合併計算」。基本上,若夫妻倆都是一般上班族,累進稅率不高,分開申報反而圖增麻煩;但若夫妻倆的「非薪資所得」都很高,例如執行業務所得、高額股利,夫妻倆一起申報的話,累進稅率會非常高,就可以分開申報。且要注意,若子女有在外打工,打工收入也要申報。

留言列表

留言列表